CMS

CMS (コスト・マネジメント・システム) の本質は研修⇒フォロー ⇒研修の繰り返しで原価管理・コストダウンできる業務フローと体質の構築

~CMSで新たな業務フローを構築、業務生産性を大幅向上させた事例 ~

「コストダウン」を成功させる為にすべきこと

CMS(コスト・マネジメント・システム)を活用する工務店A 社は地域密着工務店として年間20棟程度を着実にお引き渡ししていましたが、将来の市場縮小を見据えて自社の財務体質の強化と販促投資の原資を確保する為に当時25%程度の粗利率を30%まで引き上げたいと考え、CMSを導入されました。

導入後1年を経た今、同社では1棟平均粗利率30%を実現されています。A社が行ってきたことは何だったのでしょうか。

【ステップ1】 業務フロー分析

A社では自社の営業見積から外注費・材料費支払い完了までの業務フローをまず図に落とし込んでいきました。

自社の業務フローを書き出してみると問題が見えてきました。

① 工種ごとの取り決め単価設定がない(毎回見積を取って業者・工務ともに手間を増やしている)

② 見積作成→修正が繰り返し行われており、着工前に実行予算作成が完了しない

③ 工事発注が工務担当者判断で行われている

④ 支払いが実行予算に対して高いのか低いのかチェックしにくい

研修を経て自社の問題を解決するためのあるべき業務フローを検討し作成しました。ポイントは「実行予算の承認」→「業者への発注」→「追加工事の別途発注」→「請求書を発注金額と照合する」作業をルールとして「誰が・どのタイミングで」実施するか見える化したことです。

前述1~4の問題を解決するためのあるべき姿(ゴール)が見えたので後はそこに向かって実際の仕事の仕方を変えていく活動が始まりました。

【ステップ2】 営業積算・実行予算・支払い原価の差異を分析

A社では業務フローの見直しと同時に上記(図表 3)のように過去完工物件をCMSに登録しました。受注段階で25.95%の粗利は実行予算段階では24.8%に下がりますが、支払い完了後の粗利では26.1%に引き上げられます。最終的に受注段階よりも粗利が向上していますが、これは営業積算・実行予算の精度が低い事を示しています。また、支払い段階で実行予算よりも原価が下がる工種と上がる工種があり、実行予算段階での項目漏れや支払い段階での値引き調整が日常的に行われていることも判明しました。「支払い段階での値引き」を業者が受け入れるということは取決め単価・見積金額にまだ遊びがあるということです。

【ステップ3】 発注価格の適正化

A社ではこの状況を複数物件で確認した上で工種ごとの適正発注金額をCMS研修で習得するノウハウを元に材工分離し人工数を算出、業者ごとに取り決め単価を

決定していきました。この各工種を適正な発注価格に是正していく活動が CMSで実現できるコストダウンです。コストダウンは発注価格を業者に無理強いして引き下げていくことではないのです。

【まとめ】CMS研修で得られるノウハウ

CMS導入後の研修では前述のステップ1 ~ 3の進め方を習得していただきます。ステップ1の運用体制構築後は以下の手順で具体的な発注価格を適正化(=コストダウン)し【営業積算=実行予算=工事原価】のあるべき姿を実現していきます。

① 現状の実行予算精度・原価とのかい離の見える化

② コストダウンすべき項目の抽出

③ コストダウンの折衝

④ 下がった価格を標準単価として登録

⑤ 現状の発注価格が適正価格であるか一定期間ごとに検証

研修の前後には弊社コンサルタントによるフォロー訪問を実施しています。研修⇒フォロー訪問⇒研修を繰り返していただくことで CMS が提供する原価管理・コストダウンノウハウを確実に各社に定着させていただいておりますので、自社の業務フローを見直して原価率を引き下げたい経営者の方は是非全国で開催されているセミナーにご参加ください。

HyAS View 2017年11月9日 木曜日 9:42

粗利率改善活動 「購買価格を引き下げる」前にすべきこと

〜CMS(コスト・マネジメント・システム)を活用して利益増大する適切なステップ〜

ここ数回にわたってHyAS ViewにてCMS(コスト・マネジメント・システム)を用いた粗利改善の事例を多く紹介して参りました。本号では適切な粗利率改善達成と安定的に粗利確保できる構造を作り出すまでのステップをお伝えします。

1. 自社の現状を知る

私どもはCMSをご導入された企業様が最初の研修に参加される前に個別訪問させていただき、営業見積・実行予算・工事原価を3案件分確認しています。これを行うことでそれぞれの住宅会社の現状が見えてきます。

この段階で見積と工事原価が工種項目ごとにすぐ用意できる会社は、すぐに営業見積・実行予算・工事原価の比較から営業見積の単価設定、実行予算精度、支払額の妥当性などを検討することが出来ます。一方、見積の工種項目と各業者からの請求書の整合性が取れていない場合は、この照合から取り組みがスタートします。

2. 原価管理レベルを高める

ステップ1で自社の現状を確認すると、営業見積、実行予算、工事原価にズレが生じていることがあります。その原因は (1) 見積単価設定の妥当性の問題 (2) 実行予算作成精度の問題 (3) 実行予算作成後の追加工事の発生 (4) 見積項目漏れ、などが考えられます。こうした問題を解決するためにその原因を究明、課題を特定し、見積(営業・実行とも)作成の業務フロー改善等を通じて同様の問題が起きないように社内構造を整えていく改善活動が必須です。実行予算と工事原価のズレを撲滅し、ゆくゆくは営業見積=実行予算=工事原価としていくことがコストダウンの入り口となります。

3. 購買価格を引き下げる

タイトルにもあるように粗利改善活動には「購買価格を引き下げる」前に行うべきことがあります。

実は、購買価格の引き下げは見積もり精度が高まっている状態で行わなければ継続的な成果を得にくいのです。取り決め単価だけを引き下げても、追加項目を盛り込んで請求できるような状態では意味がありません。取決め単価=支払い原価であり、かつその価格が適正か材工分離・歩掛の観点から検証されたうえで購買価格が取り決められることが必須です。

4. 購買価格引き下げの先へ

住宅会社が課題として掲げる粗利改善ですが、購買価格の引き下げには限界があります。ある一定水準まで購買価格が引き下げられている上で更に収益性を改善するとなると次は工期短縮の取り組みが必要になります。こちらの取り組みについては別途お伝えしてまいります。

適切なコストダウンの入り口は現状把握と管理レベルの向上にあり、その手法をCMSでは提供しています。詳細は全国で開催されているセミナーでお聞きください。

HyAS View 2017年9月6日 水曜日 15:48

第3段 CMS(コスト・マネジメント・システム)ご導入成果事例

〜CMSの真価は、原価管理ツールを超えた業務改善支援〜

はじめに

原価管理水準の向上とコストアップ要因の撲滅を目的としたCMS(コスト・マネジメント・システム)がリリースされて間もなく3年が経過します。多くの導入企業から「積算関連業務の生産性が上がった」「コストダウンが図れた」などのありがたいお声を頂いています。

これまでのHyAS Viewでは、主にコストダウン事例をご紹介してまいりましたが、今回は原価管理水準を高めることで社内の業務フローの最適化を実現している企業事例を紹介いたします。

1.CMS(コスト・マネジメント・システム)との出会い

~成果の上がらないコストダウン施策の背景にあった、部門横断もなく結果把握にすぎない原価管理~

地域で確かな実績を残すF社。年間完工棟数は200棟を超え社員も180名近く在籍、一つの物件に営業・積算・購買・工務・経理と多くの部門が関わっていました。原価管理は、客出しの見積もりでは工種ごとに分けておらず、実行予算で工種ごとの積算を実施し、実行予算と原価のブレを経理部門が最終的に管理していました。この一連の業務フローにおいて、営業は営業用の積算ソフトを使い、実行予算はエクセルで作成、経理は経理ソフトを導入しており、一つの物件の進捗について部門を越えて共有することが出来ていませんでした。つまり、同社の原価管理は最終的な粗利の「結果」把握になっていたのです。そのような状態でコストダウン施策を推進しても、単に一時的な業者との価格交渉に終始してしまい、安定的な購買価格統制には至りませんでした。

このように、手間がかかるわりには思うような成果が上がらないコストダウン活動に悩む中、積算チームのマネージャーがCMS セミナーに参加、社内での検討を経て全社横断的なプロジェクトとして導入に至りました。

HyAS View 2017年6月30日 金曜日 16:00

第2弾 CMS( コスト・マネジメント・システム)ご導入成果事例

~原価管理ツールを越えた、コスト効率と業務効率の課題発見「活動」こそCMSの価値~

はじめに

HyASView47号では長い住宅事業経験を持つ工務店のコストダウンへの取り組みの成果をご紹介しましたが、本号では未経験の住宅新築事業への新規参入にあたって、CMSを用いて初年度から円滑な利益創出に成功した住宅会社を紹介します。

1. 利益を上げる体制も仕組みも持たない、勢いだけの新築事業への参入

創業して1年にも満たないS社。地場のパワービルダー勤務を経て、家業の建材販売業を継ぐ予定であったS取締役。商流ではどうしても下流となる建材販売業界からリフォーム業、そしていずれは新築建築事業へと、今後の展望を描いていらっしゃいました。

「新築事業を始めるなら早い方が良いのでは?」との気付きを得て、すぐさまショールームをオープンし住宅事業をスタートしました。しかし現実は住宅事業の「いろは」も分からないままの見切り発車で、新築事業で収益を上げるためにどんな体制でどんな取り組みをすれば良いのかも分からない状態でした。前職時代の経験が生き、ショールームオープンと同時に、幸い1棟目の受注ができましたが、その時点では何と現場監督すらおらず、本当に家が建つのか内面は不安だらけでした。

そんな状況で、最初は実行予算とは何かも分からず、各業者からの見積りを並べて積算し、「思ったよりは安く」実行予算が出来上がりました。しかし工事が進み、徐々に業者からの請求書が上がってくると、そこには追加費用が乗せられており、唖然とするしかありませんでした。この調子で追加請求がどんどん上がって来るかと思うと「このままでは利益なんて出ない。受注は取れたのに会社が潰れてしまうんじゃないか」と、文字通り夜も眠れぬほどの不安に襲われたそうです。

2. 利益を上げるための体制と取り組み方がある、と気づけたCMSとの出会い

勢い勇んで新規事業を始めたS取締役でしたが、何が正しくて何が間違っているのか、どこをどう改善していったら良いのかも分からない、そんな状況が続きました。そんなとき原価管理手法のノウハウ公開セミナーの案内を受け「今うちに必要なのはこれだ」とすぐさまCMSの導入を意思決定されました。この素早い意思決定について、S取締役は「中途半端に知識がある状態であれば、色々な邪念も生じてきます。しかし、自分たちには住宅業界に対して何の知識もなかったので、良いと思ったことはどんどん取り入れていくしかなかった」と振り返ります。導入後は、現場監督のYさんと共に研修受講を進めていきました。

HyAS View 2017年5月18日 木曜日 13:04

CMS(コスト・マネジメント・システム)ご導入成果事例紹介

〜コストダウンは仕組みの導入が始まり。改善の取り組みに終わりはない〜

はじめに

2015年、積算・原価管理レベルの革新的な取り組み方の変更によって、購買価格の更なる低減と見えにくい部分のコスト撲滅を実現する為に生まれたCMS(コスト・マネジメント・システム)。今回は、この仕組みを用いて大きな成果を出したある住宅会社を紹介します。

CMSご導入成果事例のご紹介

▪ 粗利36%からの原価改善

「コストダウンの追求に限界はない」と仰るのは、この1年半、原価改善の取り組みによって粗利率を2%改善することに成功したU社のY社長です。社員6名で年間35棟もの注文住宅を販売する同社は、もともとCMS導入前から粗利率が36%程度と高い水準にありましたが、それで満足することなくさらに2%の改善に成功したのです。36%という他社が羨むほどの粗利率を確保していたにも関わらず、そんなU社が原価管理・原価改善の取り組みを始めたのはどうしてでしょうか。

▪ 受注金額減少への危機感

「来年以降、1棟当たりの受注金額は必ず下がってくる。」

原価改善に取り組む前から粗利率36%を確保していたものの、Y社長はお客様と会話をする度にこのような状況変化を感じ、不安を抱えていたそうです。そもそもU社が粗利率36%を確保できていた理由は2つありました。1つは、近隣に大企業が位置していることもあり平均年収が600万円程度の高所得者層をターゲットにできたということ。そしてもう1つは、受注時に決して安請け合いをせず、値引きもせず、自社の提示する価格を受け入れてもらえる顧客だけ追客していること、なのだそうです。いわば、自社商品の価値を評価してくれる顧客をU社で選べる立場にあったということです。

それが近年、ローン金利の低下等に伴い購買層が若年化、それと共に顧客層が中・低所得層に推移していることを実感していたと言います。お客様との会話の中でもその変化は顕著に表れ、今後の受注単価の低下を覚悟せざるを得ない状態であったとも言います。Y社長は将来を見据えた時、この受注単価の低減に強い危機感を覚え、粗利をきちんと確保していくことを真剣に考え始めたのだそうです。

▪ コスト・マネジメント・システム(CMS)との出会い

原価改善と言うと下請けに対してコストカットを迫り原価削減を図るというイメージが強いのですが、U社は決してそんなことをして粗利を改善しているわけでありません。

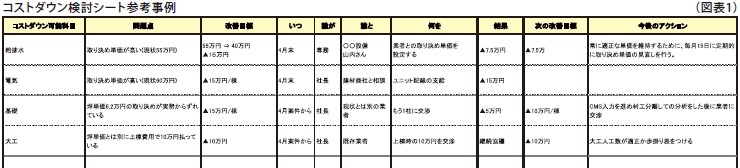

家づくりについて信念を持って取り組んでいるY社長は「原価改善は職人を泣かせることではない。そんなことをしてコストカットしても長続きしない。結果的に良い現場にはならない。」と語気を強めます。では何をしたのでしょうか? ポイントは、Y社長が今まで感覚的に行ってきた原価管理方法を、CMSの考え方に則って見直していったことにあります(図表1)。

HyAS View 2017年3月9日 木曜日 18:36