ハイアス・アンド・カンパニーがお届けする、住宅・土木・不動産業界の経営革新情報サイト

住宅・不動産・土木建設業界の最新情報や成功企業事例を

紹介する経営革新情報誌「HyAS View」

仕事を待つ建設業から、自ら仕事を創り出す建設業へ!

「地方創生まちづくりネットワーク」で新ビジネスモデルへの転換を図る

〜官民連携、遊休不動産の活用、商業施設などの開発で「収益構造」を変える〜

(ページ:1/3)

地域密着の建設業を取り巻く市場環境の変化

地方公共団体発注の建設工事縮小は

全体の縮小以上のインパクトを持つ

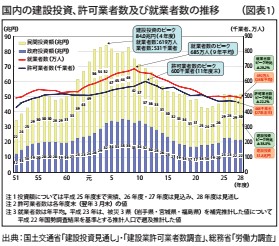

図表1は国内の建設投資総額の推移と建設許可業者数の推移を示しています。そこから読み取れるのは、ピーク時から比べておおよそ半減の45%も建設投資が減る一方で、許可業者数はピーク時の22%しか減っていないという事実です。単純に見積もっても1事業者あたりの建設投資額が減る、いわば過当競争が起こっていることがわかります。

図表1からはそもそも民間投資・公共投資のどちらもこの10年20年の間に減っていることがわかります。そのうち、特に公共投資の発注機関別の内訳を見ると(図表2)、国や公団、独法などいわゆる中央政府発注の建設工事は32兆円の23%、約7.4兆円弱から22兆円の37%、約8.2兆円へと8千万円ほど増えています。しかし、都道府県や市町村発注の建設工事は32兆円の58%、約18.6兆円から22兆円の52%、約11.4兆円と実に7兆円近くも縮小しています。地域に密着した中堅建設業にとって7兆円の、しかも自ら元請け受注の機会となる地方公共団体発注の建設工事の大幅な縮小は、国内の建設投資全体の数字の変化以上に激しい変化であり、地域密着の中堅建設業ほど一層激しい過当競争に巻き込まれていると考えられます。

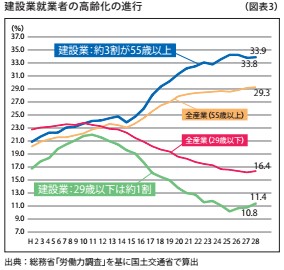

さらに、産業の将来性を考えた時に「就業者の高齢化」の問題は、大変に深刻な問題です。特に彼らは図表3からも見て取れるように、就業者の高齢化問題は日本の全産業的な問題でもありますが、とりわけ建設業においてのその程度が深刻なことが伺えます。